Zoals in de vorige nieuwsbrief reeds is vermeld, geldt vanaf 2024 de CSRD verplichting afhankelijk van de grootte van een organisatie. Met de richtlijn CSRD verplicht de EU grote bedrijven in Nederland om over hun duurzaamheidsprestaties te rapporteren in het jaarverslag. Een aantal van deze bedrijven dienen reeds jaarlijks een e-MJV in met daarin de volgende onderwerpen:

- het energieverbruik (Gas, water, elektra) van een kalenderjaar.

- de emissies naar lucht en water van een kalenderjaar

- de hoeveelheid afval gedurende een kalenderjaar

- de emissie van ZZS naar lucht en water in een kalenderjaar (nieuw in 2024)

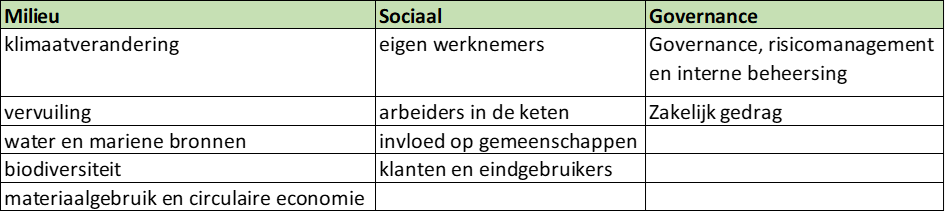

De CSRD vraagt een grotere inspanning van een onderneming dan bovenstaand genoemd, maar deze punten zijn wel een goede basis voor het opstellen van de CSRD rapportage. De CSRD verplicht om als verslaggevingsstelsel de European Sustainability Reporting Standards (ESRS) te gebruiken bij de duurzaamheidsrapportage. In de ESRS komen in ieder geval de volgende onderwerpen aan bod: